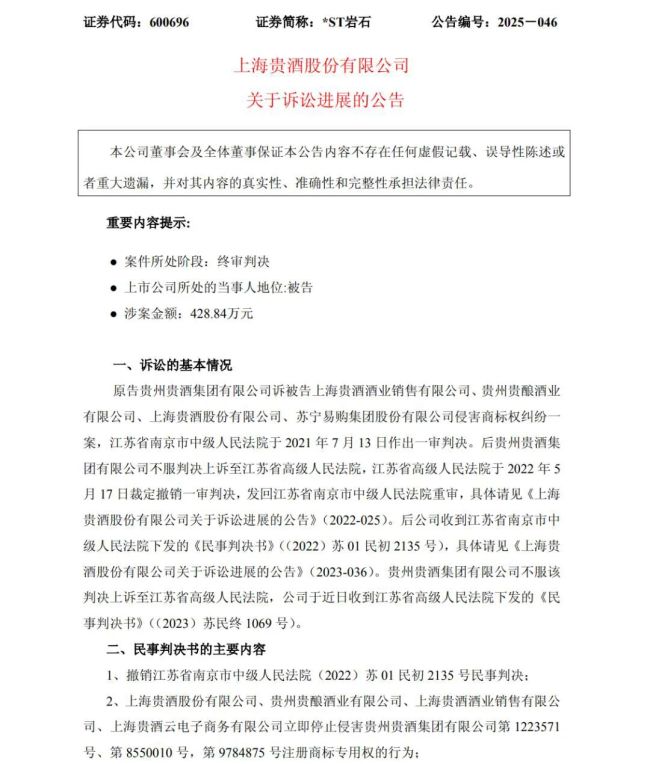

近日,上海贵酒(股票简称:*ST岩石)发布公告称,在与贵州贵酒集团有限公司(下称“贵州贵酒”)的侵害商标权纠纷一案中,*ST岩石被判决赔偿贵州贵酒经济损失及合理维权费用共计418.847万元,并立即停止使用贵州贵酒有一定影响的企业名称“贵酒”。

当前,上海贵酒正面临品牌重塑受阻、债务压力高企与退市风险加剧等多重困境。如何在司法纠偏后重构品牌认知、化解财务危机并重建市场信任,已成为其能否在激烈行业竞争与严格监管环境中存续发展的关键命题。

耗时6年的诉讼拉锯战,以上海贵酒败诉收尾

据了解,这场备受行业关注的“贵酒”名称之争,其根源可追溯至2019年上海贵酒的战略转型。

上海贵酒前身为成立于1989年的豪盛(福建)股份有限公司,该公司自1993年上市以来经历了多次更名,曾经使用过的证券简称包含“福建豪盛”“ST豪盛”“利嘉股份”“多伦股份”“匹凸匹”“ST匹凸”“ST岩石”“岩石股份”等。这一连串的身份转换折射出企业在战略定位上的持续探索。

2019年12月,公司全称由“上海岩石企业发展股份有限公司”变更为“上海贵酒股份有限公司”,当时的证券简称为“ST岩石”,后变更为“岩石股份”,直到今年4月因被实施退市风险警示,简称变更为“*ST岩石”。

正是由于2019年公司全称的变更,将“贵酒”作为公司核心标识,引发了后续贵州贵酒对其的诉讼。

资料显示,贵州贵酒是贵州省重点酿酒企业之一,其前身为国营贵阳酒厂。历经2009年成功改制及2019年的集团化升级,已在白酒行业建立起深厚的品牌根基。

早在2019年12月,贵州贵酒就以侵害商标专用权、构成不正当竞争纠纷为由起诉上海贵酒股份有限公司(*ST岩石)。经过六年的多轮司法程序,最终以上海贵酒败诉收尾,这场围绕“贵酒”二字的商业标识争夺战也终于尘埃落定。

关于诉讼对于公司利润的影响,上海贵酒在公告中表示,公司将根据判决进行相应的会计处理,会减少本期利润。

与此同时,上海贵酒在诉讼之前,存在不少以“贵酒”命名的产品,包含君道贵酿酒系列、贵酒匠系列等。如今公司主要产品矩阵失去品牌名字,上海贵酒未来的业务发展恐将陷入困境。

酒类专家表示,从公司层面看,“上海贵酒”作为企业名称中的“贵酒”字号被法院认定为侵权,必须停止使用。这不仅限于产品名称,而是整个企业名称中使用“贵酒”二字都不再被允许。从产品层面看,虽然本次判决主要针对企业名称的使用,但由于“贵酒”已被认定为贵州贵酒的有一定影响的企业名称,继续在产品包装、宣传中使用“贵酒”作为品牌核心元素,也可能构成不正当竞争或侵权。

上海贵酒与贵州贵酒持续六年的法律拉锯,不仅是一场商标专用权的争夺,更折射出资本市场中部分企业试图通过“品牌借壳”实现转型所面临的合规边界与司法认定标准。在品牌价值日益成为企业核心资产的当下,此案也为行业提供了关于企业名称权、商标权冲突与诚信竞争的重要判例参考。

多重问题接连爆发,退市几乎成定局

除了此次诉讼案外,上海贵酒本身也早就风波不断。

从2015年开始,韩宏伟、韩啸父子先后通过“五牛”、“贵酒发展”等平台增持上海贵酒,在短短八年里合计投入超过30亿元将其打造成“酱酒新贵”。而自其关联公司海银财富爆雷以来,上海贵酒各种问题接连爆发,公司已岌岌可危。

首先是各种债务危机。截至今年上半年,上海贵酒流动负债合计14.17亿元,其中短期借款2.52亿元,资产负债率攀升至74.38%,远超行业22.05%的平均水平。同期,该公司的货币资金仅1538.71万元,现金及现金等价物余额仅剩474.28万元,偿债能力严重不足。

债务危机之下,引发了上海贵酒的一系列的诉讼潮。今年6-7月,上海贵酒密集爆发4起诉讼,涉案总额达1.87亿元。8月,上海贵酒及其子公司贵州高酱酒业有限公司因5029.68万元金融借款纠纷被贵州银行起诉。据企查查显示,截至2025年8月,该公司累计涉及司法案件527起,案件金额累计2.22亿元,部分银行账户与股权已遭司法冻结。

更为严重的是,上海贵酒管理层已陷入混乱。2024年,实控人韩啸因关联公司海银财富涉嫌非法集资被采取刑事强制措施。也是在这一年,公司董事、总经理、董秘、副总等核心高管就有6人在半年内离职。根据公告,副董事长陈琪也于今年5月申请辞去副董事长职务,在未确认代行董事长职责人选之前,陈琪仍代行董事长职责。

从业绩来看,上海贵酒还面临“保壳”压力。

2022年、2023年、2024年公司营业收入分别为10.91亿元、16.29亿元、2.85亿元,同比增速分别为80.90%、49.30%、-82.54%;归母净利润分别为3274.40万元、8707.04万元、-2.17亿元,同比增速依次为-39.86%、133.00%、-349.63%。2025年上半年,*ST岩石实现营业收入2824.96万元,同比下降85.22%;归母净亏损6776.68万元,同比收窄12.41%。

根据上交所新规,若上市公司连续两个会计年度营收低于3亿元且净利润为负,将触及财务类强制退市指标。

上海贵酒要想在2025年全年达到3亿元营收红线,意味着下半年要实现约2.72亿元的收入,相当于上半年营收的近10倍增长。就公司上半年的业绩表现来看,这个目标几乎不可能实现。此外,公司年报已连续三年被会计师事务所出具“保留意见”,若2025年报再次被出具“保留”或“否定”意见,同样触及退市条款。

简单来说,上海贵酒的退市似乎已成定局。

作为一家在A股市场辗转32年的老牌上市公司,上海贵酒正面临品牌崩塌、债务压顶、治理失序与监管风险的重重打击,其资本市场之路又将走向何方?

(责任编辑:zx0600)

2025-10-14

2025-10-14