国内户外运动的兴起,让北面、始祖鸟之类的户外服饰品牌风生水起,也让本土品牌嗅到了机会。

日前,坦博尔向联交所递交聆讯资料,拟登陆港股主板。5个月前,伯希和正式向港股发起冲刺,意欲成为中国高性能户外服饰第一股。

伯希和从互联网品牌发轫,坦博尔从山东一家鞋厂起步。以2024年收入计,二者分别跻身行业第三、第四。

相比外资品牌利用强势品牌影响力俘获消费人群,伯希和、坦博尔则以极致性价比差异化突围,但这也为未来发展埋下风险,自身性价比优势如何持续保持?产品专业性能如何更接近顶级品牌?

或许,通过上市募资储备“子弹”,是不得不走的一步。

出圈

坦博尔集团股份有限公司(下称:坦博尔)的前身,并非专业制造户外服饰的企业,而是一家鞋厂。

26年前,王勇萍、王丽莉夫妇并购中美合资企业青州青远鞋业,涉足鞋类生产制造领域。此后,收购苏北羽绒服厂,顺利切入羽绒服赛道。

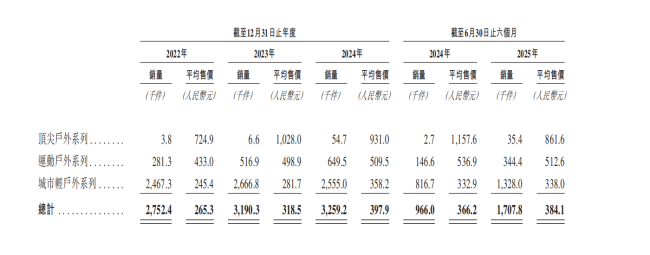

2004年,这对夫妇在山东青州成立青州坦博尔服饰,推出城市轻户外系列服饰产品,精准锁定寻求简约、实用,兼具卓越舒适与精致风格的日常服装的消费者。截至目前,拥有387个SKU。

因为价格实惠,城市轻户外系列逐渐成为公司收入顶梁柱。招股书披露,2022年至2024年及2025年上半年,其平均售价分别为245.4元、281.7元、358.2元及338.0元,销量分别为2467.3千件、2666.8千件、2555.0千件及1328.0千件。同期,该系列产品销售收入分别为6.06亿元、7.51亿元、9.15亿元和4.49亿元,分别占公司收入的82.7%、73.6%、70.3%和68.2%。

2012年创立于北京的伯希和户外运动集团股份有限公司(下称:伯希和),通过冲锋衣产品切入市场。春秋两季可以穿外壳,到了冬天则套上内胆,公司将万元级的户外服饰价格打到地板价,经典系列产品定价500-800元区间。

伯希和的冲锋衣,实惠+功能性兼具,被称作始祖鸟“平替”的代表品牌。2024年,伯希和旗下经典系列产品(包括冲锋衣)实现收入14.61亿元,占公司总收入的82.7%。2022年至2024年,该产品收入占比均在8成以上。

两家企业均靠性价比出圈,在此次募资计划中略有不同。伯希和募资计划用于渠道销售网络建设、品牌知名度提升、品牌定位强化、数字化能力以及营运资金补充等;坦博尔的募资用途,除了研发新型材料和品牌及渠道升级,还有供应链管理,并着眼于收购或投资国内外户外品牌等。

竞速

坦博尔、伯希和以极致性价比产品行走市场,在很长一段时间里平平无奇,直至2022年开始,才双双走上发展高速路。

2022年被众多媒体解读为户外元年,户外服饰由专业装备走向大众消费,冲锋衣等户外服饰产品不再局限于极端应用场景,户外服饰由单一功能延伸至时尚潮流化。

在户外热潮的推动下,户外服饰场景进一步分化,衍生出露营、徒步、骑行、钓鱼等细分领域。

受益于行业热情,坦博尔、伯希和终于抓住了市场机会。

2022年至2024年,伯希和营业收入分别为3.79亿元、9.08亿元和17.66亿元,年内利润分别为0.24亿元、1.52亿元、2.83亿元。上述同期,公司毛利率由2022年的54.3%增至2024年的59.6%,这一盈利水平优于本土品牌探路者和牧高笛,甚至略高于始祖鸟母公司亚玛芬。

坦博尔经营状况同样如此。2022年至2024年及2025年上半年,营业收入分别为7.32亿元、10.21亿元、13.02亿元及6.58亿元,年(期)内利润分别为0.86亿元、1.39亿元、1.07亿元和0.36亿元。

以2024年营业收入计,伯希和、坦博尔分别为户外服饰行业第3、4名。

尽管收入逐年增长,但伯希和、坦博尔的产品结构性短板已逐渐显现,二者也因此开启产品结构调整之路。

为打破这一局限,伯希和一方面将产品品类从冲锋衣延伸至越野鞋、登山鞋等,另一方面,在今年1月推出巅峰系列,该系列的连体羽绒服、登山鞋以及帐篷售价分别为1.28万元、0.56万元和3万元。

坦博尔则先后推出顶尖户外系列(零售价999-3299元)、运动户外系列(零售价599-2999元),逐渐成为公司新的业务支撑。2024年,两大系列收入贡献占比合计为29.3%,2025上半年合计31.4%。

两家企业销售渠道以线上为主。2022年至2024年,坦博尔线上渠道收入由2.26亿元增至6.26亿元,所占公司总收入比重由30.9%增至48.1%;伯希和线上DTC(直接触达消费者模式)销售渠道收入由3.31亿元增至13.51亿元,期内所占比重均在7成以上。

为争取更大的增量,两大品牌积极布局线下。截至2024年,坦博尔线下门店合计608家,伯希和线下门店合计146家。

往线下渗透只是一个开始,伯希和、坦博尔均准备在一线城市开设旗舰店,打造户外文化体验和户外产品展示的空间,支撑自身的高端化战略。

营销加持

坦博尔、伯希和在最近几年声名鹊起,与公司不惜砸下重金、营销加持品牌影响不无关系。

2022年至2025年上半年,坦博尔销售及分销开支分别为1.99亿元、3.55亿元、5.08亿元和2.06亿元,分别占各期公司总收入的27.3%、34.8%、39%和39.7%。其中,广告及推广费用0.32亿元、0.56亿元、1.13亿元和0.37亿元。

坦博尔认为,通过名人代言及KOL推广产品十分重要,但对代言人较为苛刻。2024年9月至今,公司3次调整品牌代言人,先后签约周也、黄轩和钟楚曦。

伯希和同样如此,2022年至2024年,销售及分销开支分别为1.20亿元、2.77亿元和5.87亿元,分别占各年总收入的31.8%、30.5%和33.2%。

2024年,伯希和的广告及推广费用同比增加1.89亿元,公司解释主要是营销活动、达人合作和代言费的投入增加。

在营销上舍得砸钱,而对于产品的研发投入,两家企业似乎不太在意。

2022年至2024年,伯希和研发费用开支占比由3.58%降至1.78%。同期,坦博尔研发开支占比由3.55%降至2.84%。

销售及分销开支的增长,影响企业的盈利水平。2024年,坦博尔净利率为约8.2%,同比下降5.4个百分点,今年上半年净利率进一步下探至5.5%。

户外服饰热潮之下,行业既面临户外服饰品牌混战、产品同质化的问题,又受到传统服饰企业跨界涉足户外服饰领域的冲击。在这样市场竞争格局之下,刚崛起的二线户外服饰品牌面临重重考验。

在偏重营销的策略之下,线上退货率持续增长。据招股书,伯希和退款负债由2022年的1267.3万元增至2024年的4426.0万元。

退货加剧库存压力。2022年至2024年,伯希和存货规模分别为1.54亿元、2.38亿元、5.95亿元,平均存货周转天数分别为279天、189天和213天。

相比之下,坦博尔的存货规模更大。2022年至2024年,其存货规模由3.33亿元增至6.93亿元,2025年上半年增至9.31亿元。同期,平均存货周转天数分别为292.2天、242.0天和295.1天,今年6月末升至485.4天。

靠性价比崛起的二线户外品牌,如何保持性价比优势不被友商稀释,同时,产品专业度如何无限接近行业顶流品牌?这是留给它们的考题。

(责任编辑:zx0600)

2025-10-14

2025-10-14