儿科药赛道如何蝶变?

在肿瘤、自免、代谢、心血管等领域,中国的创新药从过去的跟随者逐渐转化为现在的追赶者,甚至可能成长为引领者。

百济神州泽布替尼(百悦泽)成功登顶国产十亿美元分子榜单,君实生物特瑞普利单抗(拓益)成为首个闯关FDA的国产PD-1药品,传奇生物西达基奥仑赛(卡卫荻)在国际市场打响中国CAR-T名声,和黄医药呋喹替尼(爱优特)在美国市场卖出“中国速度”,销售额快速爬坡……诸多案例验证了国内创新药行业在过往十年的厚积薄发。

但是在儿科领域,许多耳熟能详的产品,还是那些国产经典老药——华特达因的伊可新、济川药业的小儿豉翘清热颗粒、江中药业的健胃消食片、健民集团的龙牡壮骨颗粒等。

跨国企业的儿科药产品,在国内市场也占据了一席之地——强生的美林、辉瑞的希舒美、罗氏的达菲、益普生的思密达……

这些产品都有几十年的上市销售历史,相关公司依靠这些王牌产品积累了丰富的渠道资源和品牌效应,同时借助王牌产品带来的销售收入和现金流成功登陆资本市场。

相较于成人药的内卷式竞争,在过往的十几年里,儿科药产品确实存在“一招鲜,吃遍天”的现象。可是历史没有新鲜事,在过去会发生的事,在未来同样会发生。

困扰成人药公司的难题,同样困扰着儿科药公司——核心产品的生命周期已经接近尾声,新产品接续乏力,进军新领域又存在渠道资源和研发实力不足的障碍。

发展之困

成也王牌产品,败也王牌产品。

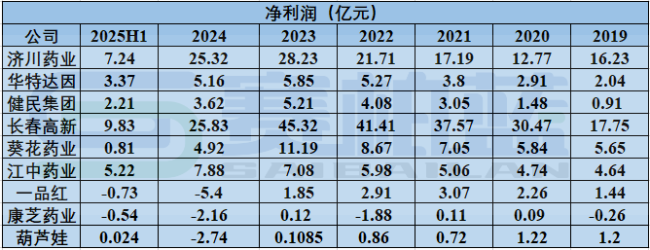

不少化学制药领域的儿科药公司,面临仿制药冲击。以国内A股儿科药代表性上市公司为例,不少公司在2025H1都出现业绩下滑态势,疲态尽显。

这某种程度上说明过去依靠单一王牌产品的打法在纷繁多变的制药行业开始失效,及时调整战略,适应变化是当务之急。

也有一些中药儿科药公司依靠“独家品种”这张王牌,暂时不会受到集采、一致性评价、医保谈判等因素的影响。

部分儿科药上市公司营收表现

资料来源:上市公司年报

就行业分类而言,除了依靠生长激素起家的长春高新/金赛药业,大部分儿科药公司,都以中药和化学制药为主,由于中药有老字号品牌背书,并且部分中药公司掌握上游独家中药材原料,形成了引以为傲的“护城河”优势。

然而,这份看似坚固的护城河背后也潜藏着医保控费、核心产品销售收入受到多方面因素影响、渠道库存积压等问题。

部分儿科药上市公司净利润表现

资料来源:上市公司年报

儿科药,在国内普遍存在“大市场”、“大需求”与“少产品”、“研发难”的矛盾。

相较于成人药,儿科药在临床试验环节具有较大难度,由于试验伦理和临床安全问题,很多在成人药领域可以顺利开展的临床试验,不能把相关临床试验经验照搬到儿童身上。

另一个核心原因在于高难度制剂开发,由于儿童普遍存在用药依从性差、药物代谢功能不全等问题,对于制药企业,如何研发出颗粒剂、溶液剂、喷雾剂、贴剂等易被儿童接受的“低毒高效”药物,是摆在众多儿科药公司面前的难题。

儿童,不是缩小版的成人,在儿科领域,存在许多未被满足的临床需求,值得制药企业持续投入研发。

突围之道

成人药领域的Biotech,从0到1开始创业,研发团队、临床团队、CMC团队、销售团队,都是从无到有开始搭建。不少儿科药公司早在上个世纪便已完成从0到1、从1到10的工作,摆在他们面前的,是从10到100,从100到1000的二次创业难题。

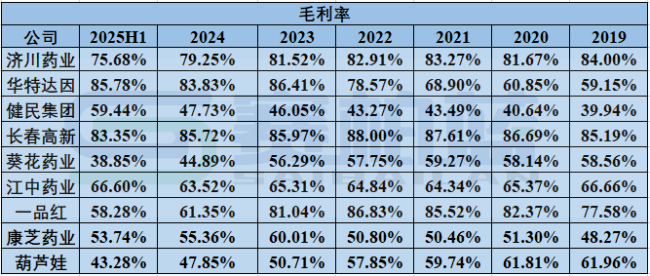

大部分儿科药上市公司,整体毛利率都比较高,账上储备大量现金,掌握了下游商业化销售渠道、上游原料,目前要做的是补齐研发短板,尽快革新自己的产品矩阵。

部分儿科药上市公司毛利率表现

资料来源:上市公司年报

尽管短期业绩承压,不少儿科药公司已经开启转型之路,如今逐步迎来收获期。

济川药业,1.1类中药创新药小儿便通颗粒已完成上市申报并获受理,和征祥医药合作的玛硒洛沙韦(商品名:济可舒)成功上市,这是典型的股权投资+BD合作模式。

此外,济川药业参与了征祥医药的C轮融资,同时取得了其核心产品玛硒洛沙韦独家推广权益。对于老牌Pharma而言,账上储备的资金,在关键时刻要发挥其作用,不能闲置全买理财产品,通过股权投资或者BD交易的方式,积极扶持Biotech发展,同时扩充自己的产品线。

一品红则是革新了自己的研发技术平台,从一个传统的化学制药/中药公司,建立了多肽、核酸、氘代、PROTAC的研发平台,同时深耕仿制药领域,积极布局高难度制剂平台。

无论是儿科药还是成人药,一品红都注重大单品的建设,无论是盐酸克林霉素棕榈酸酯分散片还是今年爆火的AR882,一品红在产品立项和开发上,都有其独到的阳光。AR882在痛风领域有先发优势,国内外临床III期均已开展,后续如果顺利上市,可以为一品红贡献不少业绩收入。

曾经的生长激素之王长春高新,开始逐渐撕去外界过去给自己贴上的标签,向着多元化国际化Big Pharma开始发展。

子公司金赛药业产品和研发管线覆盖辅助生殖、儿童成长、女性健康、成人/老年健康,全生命周期各阶段。子公司百克生物主要从事人用疫苗的研发、生产和销售。子公司华康药业主要从事中成药、化药的研发、生产和销售,涵盖心脑血管、中药抗炎及妇女、儿童健康等产品线。生长激素,集采承压,周围又有安科生物、维昇药业等强敌环伺,自研+外部引进,扩充新产品线,是对于长春高新最好的选择。

共赢之局

不少成人药领域的Biotech公司,也逐渐发现了儿科药市场的痛点,将一部分研发和临床的资源倾斜到儿科药上面,RSV,成为了很多Pharma和Biotech的兵家必争之地,诸如爱科百发的齐瑞索韦和旺山旺水的民得维,值得持续关注。

儿科药公司,有渠道、有资源、有现金,缺产品、缺新技术;很多Biotech公司,有新技术,有新产品,缺渠道、缺资源、缺现金,两者的互补,尤其是在一级市场投融资寒冬下,更显弥足珍贵。济川药业/征祥医药、安科生物/维昇药业、奥赛康/贝美药业等案例揭示了上市公司和初创型Biotech合作的典范。

儿科药的星辰大海,在中国创新药行业的新十年时代,才刚刚开启。

(责任编辑:zx0600)

2025-10-14

2025-10-14